智诚量化

在研功能

在研功能一个被逼着爆发的行业,超2000亿规模

信创,即信息技术应用创新产业,一个超2000亿国产化空间领域,已经被逼到不得不爆发的阶段。

咄咄逼人之下 技术突破已成唯一出路

信创产业,即信息技术应用创新产业,它与“863计划”“973计划”“核高基”一脉相承,是我国IT产业发展升级采取的长期计划。信创产业的本质是发展国产信息产业,旨在实现“自主可控、安全可靠”的发展目标,同时也是国家经济数字化转型、提升产业链发展的关键。

自2018年中美贸易战爆发以来,中国众多科技实体遭遇了美国的各项制裁,包括商务部“实体清单”等各项限制举措。近期,美国继续发布多项政策,在高性能芯片、3nm以下高性能芯片的设计工具,及14nm以下先进制程芯片的制造设备等领域进一步进行限制,希望借此限制中国半导体、人工智能等行业的发展。

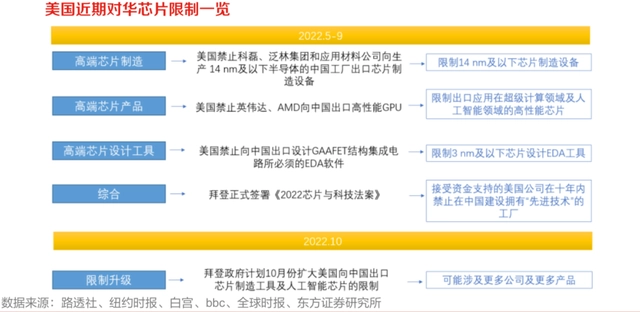

2022年5月,根据相关媒体报道,美国商务部正在考虑禁止美国公司向中国出售用于制造半导体的先进设备。7月,有媒体报道称商务部禁止KLACorp.(科磊半导体)、LamResearchCorp.(泛林集团)和AppliedMaterialsInc.(应用材料公司)向生产14纳米或更先进半导体的中国工厂出口芯片制造设备。

8月9日,美国总统拜登正式签署了《2022芯片与科技法案》。随后,拜登政府宣布,接受过联邦政府资金支持的美国科技公司将被禁止在中国建设拥有“先进技术”的工厂,禁令有效期10年。

8月12日,美国商务部宣布禁止向中国出口设计GAAFET(全栅场效应晶体管)结构集成电路所必须的EDA软件。GAAFET的EDA是用于设计3纳米芯片及更先进制程芯片的关键技术。

8月31日,英伟达和AMD宣布美国政府禁止其向中国销售高性能GPU,这些被禁售的高性能GPU主要应用在超级计算领域及人工智能领域中。

9月11日,据相关媒体报道,拜登政府计划下个月扩大美国向中国出口芯片制造工具及人工智能芯片的限制。美国商务部打算基于之前向三间芯片制造设备的美国公司:科磊、泛林集团与应用材料公司下达的出口限制发布新的法规。此外,美国商务部打算把早些时候向英伟达和AMD下达的出口许可要求也编入新的政策中。

9月16日,媒体报道称拜登下令严查外国对美科技投资,涉及芯片、AI、量子计算等领域。

当前国际环境日益复杂和深化,国防、科技安全重要性凸显,以AI、芯片为代表的关键核心技术的供应链安全是大国战略竞争的核心焦点。外部事件不断催化背景下,信创国产化是唯一出路已成为了行业共识。

行业具备加速基础 政策或助推拐点出现

行业已经具备国产化加速的基础。

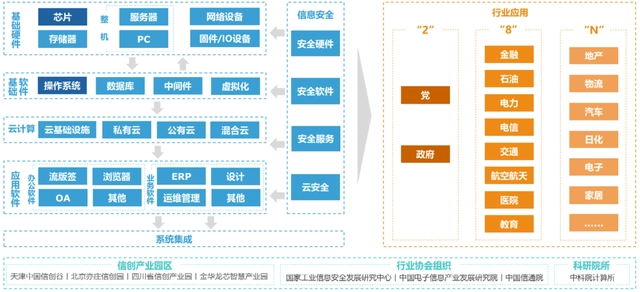

从产业链角度看,信创生态体系主要由基础硬件、基础软件、应用软件、信息安全及云计算平台几部分组成,其中芯片、整机、操作系统、数据库、中间件是最重要的产业链环节。从行业应用角度看,新创涉及党政两大领域及金融、石油、电力、电信等八大行业应用,以及更下游的诸多应用场景。

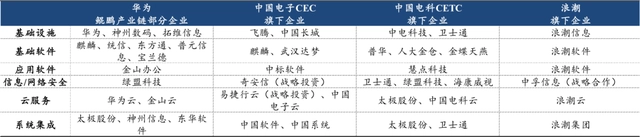

经过多年发展,目前国内信创产业已经形成以华为、中国电子CECCETC、浪潮为巨头的市场格局。华为主要立足于鲲鹏处理器,聚集外部上下游企业形成鲲鹏信创生态体系;中国电子CEC、中国电科CETC、浪潮则侧重于自建生态与战略投资/合作相结合的方式,搭建稳固的自有生态,如中国电子CEC战略投资易捷行云,浪潮在信息/网络安全领域选择与中孚信息进行战略合作。

目前,四大集团都已形成了涵盖基础设施、基础软件、应用软件、信息/网络安全、云服务、系统集成的完整产业链条,成为国内信创产业的重要组成部分。

当前关键基础行业集采的国产化率正不断提升,行业信创高景气趋势已经出现。根据各企业发布的服务器采购招标公告,运营商方面,中国移动2021-2022年服务器采购整体国产化率为38.76%,采用鲲鹏芯片的服务器达到52037台(占比20.61%),采用海光芯片的服务器达到45849台(占比18.16%);金融信创方面,中国农业银行股份有限公司2022年第一批PC服务器共采购22850台服务器,均为海光芯片服务器。

国家开发银行、中国银行、上海证券交易所、安信证券等多家金融机构信创招标陆续落地;能源信创方面,国家能源集团国电电力内蒙古能源布连电厂顺利完成公用系统分散控制系统国产化升级,实现了全厂关键芯片100%国产。

与此同时,国家鼓励信创产业支持政策也在不断出台。

《国家信息化发展战略纲要》就提出“到2025年,根本改变核心技术受制于人的局面,形成安全可控的信息技术产业体系”。《“十四五”规划》中把科技自立自强作为国家发展的战略支撑,坚持创新在我国现代化建设全局中的核心地位。从顶层规划上强调健全关键核心技术攻关新型举国体制。

2022年9月6日,中央全面深化改革委员会第二十七次会议中审议通过了《关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》等重要政策,强化国家战略科技力量,大幅提升科技攻关体系化能力。机构观点普遍认为,政策落地将直接催化行业的拐点来临。

近日,广东省印发《2022年广东省数字经济工作要点》中提出,要全面实施“广东强芯”工程,大力推动集成电路制造项目落地建设。目前广东已设立省半导体及集成电路产业投资基金,在先进智能传感器、显示驱动、化合物半导体、封装测试、关键核心材料等领域布局,总投资超3000亿元。

2022年信创产业开启规模化应用,由党政信创向金融、电信、能源、交通等行业信创拓展,从政策驱动走向政策+市场需求双轮驱动。随着疫情影响减弱,2022下半年开始信创需求逐季改善,信创推广有望提速。

数千亿级产业链规模 国产龙头机遇已至

当前计算产业链空间较大,基于此计算的信创产业链市场规模或在2000亿级别。

新应用、新技术、新计算架构,百亿级联接、海量数据增长将重塑ICT产业新格局,催生新的计算产业链条。IDC预测2023年,全球计算产业包含硬件、软件和云服务等多个领域,其中服务器及其核心部件、网络设备,存储设备;操作系统和虚拟化软件、数据库、中间件、大数据平台、企业应用软件,总投资空间约1万亿美元(剔除重复计算部分)。

基于服务器和PC行业的行业需求比例测算,到2025年中国信创产业链市场规模将突破2000亿元,约占中国信息化投资的25%-30%。其中信创PC有望达到530亿元,信创服务器预计市场将达到450亿元,位居前两位。服务器仍然是计算的基础和核心将带动相关网络设备、操作系统、数据库和中间件以及网络安全业务的发展。通用软件和企业应用软件将受到更多的重视和持续投入。

当前在行业信创以及基础软硬件国产化相关标的中,涉及3U(CPU/GPU/DPU)产业链的领军企业,分别有海光信息、龙芯中科、左江科技、景嘉微等。

涉及操作操作系统、数据库、中间件等领域的细分龙头有中国软件、海量数据、东方通、宝兰德、卓易信息、金山办公等;工业软件(EDA、CAD、PLC等)细分领域龙头有华大九天、概伦电子、广立微、中望软件、中控技术、宝信软件等。网安板块相关标的则有安博通、启明星辰、奇安信、安恒信息、深信服、天融信、卫士通等。

券商调研发现,2022上半年,受疫情影响,计算机板块多数公司招投标、项目实施和验收出现递延,业绩短期承压。6月复工复产之后,招投标正逐渐改善,递延项目也在加紧推进,三季度整体基本面逐渐向好。

在自主可控和数字经济政策催化下,计算机大部分细分赛道仍处于渗透率提升、景气度向上的大趋势中,特别是国产化、智能网联汽车、云计算、产业互联网行业的部分优质公司,将展现出良好的成长性。